海外駐在商社マンの提供価値って何だろう?「地場の人の目線で事業やビジネスの先行きを読み取り、日本側をリードしていくこと」って言うと格好良く聞こえますが、言うは易く行うは難しです。駐在国の空気感、現地の人となり、歴史、風土、文化、習慣などを感じ取り、次に何が起こるかを読み取る職人技のような暗黙知でしょうか。

これを形式知化するのは大変難しい。この暗黙知を伝えるのに効果的な方法の一つは失敗例を伝えることだと思います。中小企業庁が平成26年に海外展開成功のためのリスク事例集というものを纏めています(下記URL参照ください)。

http://www.chusho.meti.go.jp/keiei/kokusai/2013/130628jirei.htm

この中から失敗例を2〜3選んで話したいと思います。

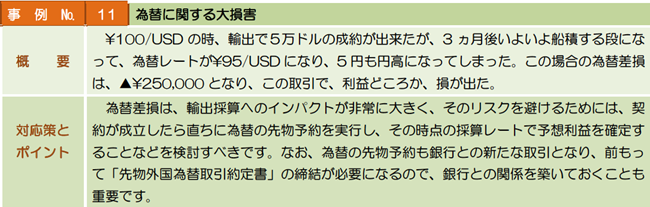

(1):為替差損

ドルを事例に取り輸出為替を主たるテーマにしていますが、海外での長期間工事、海外で事業会社を設立し経営する場合の為替リスクをどう管理していくかも非常に重要になります。筆者は日本本社が契約主体となる海外での長期間工事事業の経験をしました。契約は㌦建て円払い(日本からの輸出機材)、現地通貨建て現地通貨払い(現地での調達資材・サービス)となります。㌦建て円払いは対応策にもあるとおり為替予約等で為替リスク対策は可能です。

現地通貨建て現地通貨払いの為替リスクはどのように管理すれば良いでしょうか?現地通貨建て現地通貨払いなので、一瞬、為替リスクは無いと思いがちですが、契約主体である日本本社は毎決算期この現地通貨残高を決算期の為替レートで円評価する必要があります。開発途上国での工事の場合、現地通貨の為替変動リスクは大変大きく、より留意して管理する必要があります。

筆者の経験から考えると、このリスク管理は以下の対策を地道にやっていくしか無いと思います。

- 日本から現地工事口座への送金を極力抑えること。

- 毎期末の現地通貨残高を極力抑えること。

- 現地通貨の収支予想をよりきめ細かく行いその精度上げること。

- 工事完了後の現地通貨残高を日本に送金可能かどうか、良く現地の政治経済状況を把握しておくこと。

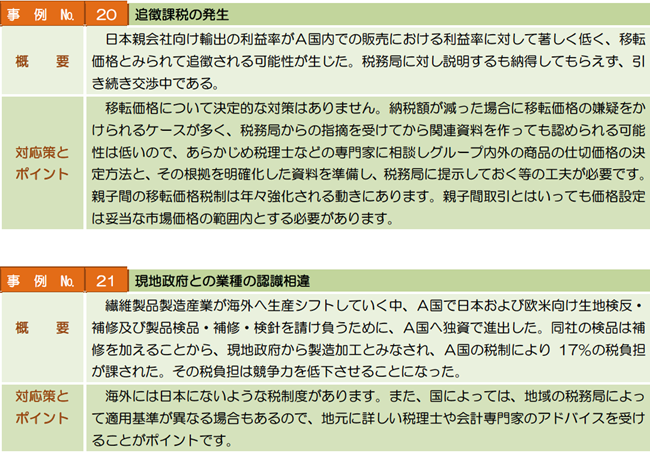

(2):現地の税制・事業許認可

現地での税制や事業許認可は、海外で事業や工事のリスク管理を行う基礎の基礎になります。日本でもそうですが、法律は経済活動の総てを記述できるわけではなく必ず不明確な部分が存在し、どうしても行政の裁量部分が出てきます。この際の鉄則は必ず文書で不明確な部分を確認するようにすることです。

税金については現地で相談できる有能な税理士事務所やそれに相当する機関との関係を強化することが第一だと思います。事例にある移転価格税制の他、課税対象所得の範囲をワールドワイド方式(全世界所得)としている開発途上国、また付加価値税や外国人の現地提供役務に対する源泉徴収義務など国によって色々な税制があり留意する必要があります。

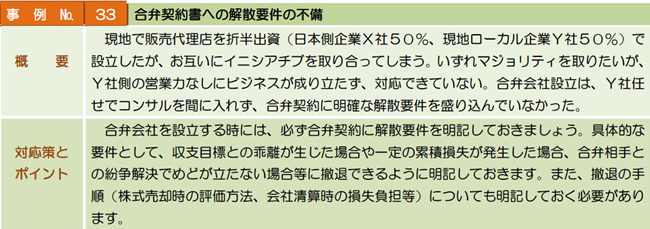

(3):合弁契約書は解散の契約書

合弁契約書はお互いに意気投合し、将来の夢を描いて事業の条件を詰めるため、どうしても解散時の条件交渉が曖昧になりがちです。解散し事業を撤退する仕事が一番大変だと思います。以前は日本からの輸出促進のための事業投資が多くどうしても低姿勢になりがちで、解散要件をはっきりとさせない傾向がありました。昨今の合弁事業はモノの輸出ではなく海外での事業拡大を図る目的が主体となっています。自らの事業投資条件を明確に相手に伝えていく姿勢が相手の信頼感を生み、信頼感を持たない相手先には信頼がおけないと考えるべきかも知れません。

まとめ:

最後に、貿易、海外工事、海外事業経営の総称としての海外取引における筆者なりのリスク管理原則を箇条書きにまとめてみます。何らかのご参考になれば幸いです。

- 自社の業務の流れを把握すること(リスクの特定にあたり)。

一般的に言われる、モノの流れ(物流)、お金の流れ(金流)、契約の流れ(商流)を押さえることに加え、契約履行業務のデマケ(相手先との責任範囲)を契約書の別紙として確認しておくこと。 - 海外取引の3原則

◎文書主義

◎現場を見る

◎信頼の置ける相談相手を見つけること(事業パートナー候補の第三者評価を聞けるような人)。 - 現地での人材採用にあたり

◎宗教はもちろんのこと、日本人が不得手とする民族の違いによる人の性格の違いについても良く理解すること。

◎職務定義書(Job description)を明確にし、誰に報告するのか(誰がボスになるのか)を明確にすること。

引用先

平成26年3月 海外展開成功のためのリスク事例集 中小企業庁

執筆者

武藤 敏直